17-06-2016

BRUXELAS - A cortina para um outro acto do drama da dívida grega subiu. Os ministros das Finanças da zona do euro e do Fundo Monetário Internacional concordaram com a Grécia, como resultado das exigências do FMI, começar a fornecer algum alívio da dívida para este país, e libertar 10,3 biliões de euros (11, 6 biliões) em fundos de resgate. A Grécia, por sua vez, compromete-se a uma nova ronda de austeridade e reformas estruturais.

Até recentemente, o FMI insistiu em que participar na próxima programa de resgate grego considerado apenas se a dívida grega era sustentável. Baseado na mais recente análise da sustentabilidade da dívida realizada pelo FMI, que não é o caso. Alemanha, no entanto, insistiu que o Conselho do FMI continua - e, com o acordo mais recente, que parece que essa insistência prevaleceu troca de que a Alemanha aceitar o alívio da dívida para o qual ele se opôs.

A vitória pode muito bem não valer a pena o sacrifício feito. Na verdade, ele teria sido melhor deixar o FMI para fora, por duas razões. Em primeiro lugar, as avaliações de sustentabilidade da dívida feitas pelo FMI em relação à Grécia são minadas por um profundo conflito de interesses. Em segundo lugar, e esta é a razão mais importante, os empréstimos do FMI são muito caros.

Em um procedimento de resgate considerado normal, o FMI atua como uma sustentabilidade da dívida juiz imparcial do país que está em apuros; então, se ele assim o desejar, ele pode agir como emprestador de última instância. Isto é o que aconteceu em 2010, quando o setor privado queria fugir da Grécia e uma crise sistêmica pairando sobre esse país.

Mas hoje a Grécia tem apenas algumas obrigações para com o setor privado. Os governos da zona do euro estão oferecendo grandes quantias de fundos. Por seu lado, o FMI tem um grande volume de empréstimos pendentes.

Claro que, se os credores da Grécia aceitar um corte, os empréstimos do FMI vai se tornar mais seguras créditos - em consequência, é neste ponto que o conflito de interesses. Na verdade, a análise da sustentabilidade da dívida realizada pelo FMI não pode ser considerado neutro, e provavelmente seria rejeitada pelos participantes do setor privado. Geralmente, é um juiz neutro - e não um dos próprios credores - é aquele que define os termos do processo de insolvência.

Isso não significa que as conclusões acima do FMI são necessariamente errado. Na verdade, pode-se argumentar, sem parar, a questão sobre a sustentabilidade da dívida da Grécia. Alguns poderiam sugerir que a dívida da Grécia é sustentável, já que o governo grego tem de pagar menos em juros do que Portugal ou Itália, países com níveis muito mais baixos de dívida.

O FMI, no entanto, argumenta que, apesar destes pagamentos baixas taxas de juro, as necessidades de refinanciamento da Grécia exceder 15% do PIB (um limite arbitrário, sem dúvida) em algum ponto - talvez tão cedo quanto dentro 15. O que o FMI não se destacar é que, se isso acontecer, será em grande parte devido ao próprio FMI - ou, mais precisamente, o alto custo dos empréstimos do FMI.

O FMI está cobrando uma taxa muito mais elevada de juros (até 3,9%) em comparação com os credores europeus (que cobram uma taxa que é ligeiramente acima de 1%, em média), em grande parte porque ele tem uma sobretaxa de até 300 pontos-base sobre os seus próprios custos de financiamento, em comparação com menos de 50 pontos de base de credores europeus. Além disso, os empréstimos do FMI devem ser reembolsados no prazo de 5 a 7 anos, em média, em comparação com um máximo de 50 anos, no caso dos fundos europeus.

O FMI afirma que os empréstimos serão substituídos por empréstimos ao setor privado a taxas ainda maiores de juros (mais de 6%). Isto faria com que a dívida da Grécia em uma bola de neve processo, já que é muito improvável que o crescimento do PIB atingir essa taxa no futuro previsível.

A boa notícia é que há uma maneira simples de evitar este resultado: substituir rosto financiamento de curto prazo dos empréstimos do FMI europeus barato a longo prazo. Com esta mudança, a dívida grega pode se tornar sustentável, mesmo para os padrões do FMI.

Claro, isso exigiria mais financiamento do Mecanismo Europeu de Estabilidade (MEE) fundo de resgate da zona euro. No entanto, o ESM teria de enfrentar riscos mais baixos, porque o FMI tem "status de super senior", o que significa que é suposto que os seus empréstimos devem ser reembolsados em primeiro lugar, seja qual for a situação. (Note-se que o credor de mais alta patente, geralmente cobra a menor taxa de juros, e não as taxas de juros mais elevadas, como o faz o FMI).

A poupança seria enorme para a Grécia. Uma vez que a taxa média dos empréstimos para a Grécia FMI é de cerca de 250 pontos-base, eo FMI tem mais de 14 bilhões de euros em dotações para pagamentos pendentes, esta instituição está a fazer enormes lucros a partir de Grécia - mais de 800 milhões euros por ano desde 2013, quase o equivalente dos custos anuais de funcionamento do Fundo. O FMI é uma instituição valiosa em todo o mundo, mas não deve ser financiada principalmente pelo (e pré-financiados pelos contribuintes da zona do euro) contribuinte grego.

Se a Grécia hoje envia o FMI para arrumar suas malas, este país poderia salvar vários milhares de milhões de euros na próxima década, com uma redução proporcional no risco para os credores europeus. Adicionar a esta situação a incapacidade do FMI para fornecer uma análise imparcial da sustentabilidade da dívida da Grécia, e podemos dizer que é muito difícil ver como é que alguém poderia argumentar que hoje o Fundo Monetário Internacional pode fazer uma contribuição para a negociações gregas.

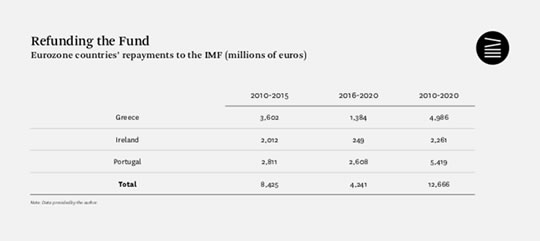

Há também um ponto mais amplo. A Grécia não é o único país que sofre o alto custo de empréstimos do FMI. Os empréstimos concedidos pelo FMI para manter a Irlanda e Portugal, chegando a um valor de 23 mil milhões de euros, também deve ser refinanciado. Se os empréstimos do FMI são substituídos com financiamento do ESM, os contribuintes da zona do euro centenas de milhões de euros serão salvas por ano.

O envolvimento do FMI nos programas de resgate para a Grécia, Irlanda e Portugal já custou aos contribuintes nos países cerca de 9 bilhões em sobrecargas. Enquanto você não pode reverter esse erro, ele pode ser corrigido. Se a situação é tratada com rapidez suficiente, cerca de 4 bilhões de Euros se poderiam ser salvas.

Há alguns anos, os organismos europeus podem não ter a experiência necessária para gerir os programas de ajustamento, se eles não têm a orientação do FMI. Isso já não é a situação. Hoje, não há nenhuma boa razão para manter o FMI voando ao redor - e há milhares de milhões de bons motivos para mandá-lo para casa.

*Daniel Gros

Daniel Gros é Director do Centro com sede em Bruxelas for European Policy Studies. Ele trabalhou para o Fundo Monetário Internacional, e serviu como um conselheiro económico da Comissão Europeia, do Parlamento Europeu e do primeiro-ministro e ministro das Finanças francês. Ele é o editor de Economie Internationale e Finanças Internacionais.