21-03-2014

4 – Avaliação das parcelas da dívida a não pagar

Nas hipóteses anteriores, de continuidade à situação atual, considerou-se que a prioridade do desempenho da economia é o pagamento aos “nossos credores”, para um conveniente presença nos “mercados”; e verificou-se que em nenhuma se divisa qualquer possibilidade de atingir esse “patriótico” desiderato. A ansiedade nas hostes governamentais é tanta que caem na mais infantil propaganda quanto ao estado da economia; é o desemprego que se reduz, o emprego que aumenta, o PIB que cresce, a exportação que dispara… O delírio até pode surgir de um ministro que, bebidas umas boas canecas, fala de milagre económico, tal como Nero cantava os seus poemas perante uma Roma em chamas.

A satisfação das imposições dos credores não tem de ser, de modo algum, a prioridade. A aceitação do Memorando de Entendimento ou das suas várias revisões pelos governos, foi efetuada por gente submissa, domesticada pelo sistema financeiro, através de um pacto leonino, onde subjaz uma evidente chantagem. Quem assinou esses textos, não obteve um prévia aceitação por parte da população, que deveria ter sido consultada dado o seu enorme e desastroso impacto sobre a sociedade. As imposições da troika tornaram-se um guia de desconstrução social regressiva que, de facto, substituiu a Constituição. E, nem sequer, esses signatários partidários incluíram esses enormes sacrifícios nas suas agendas eleitorais, em 2011, pelo que os seus actos se podem considerar de flagrante ilegitimidade, confirmando assim que vivemos num estado de paródia democrática.

Em condições de normalidade ninguém aceita ser devedor de um empréstimo do qual não recolhe qualquer benefício, se, pelo contrário o onera e empobrece. Num contrato de mútuo, o credor tem direito a juros mas, não o de interferir em toda a vida própria do devedor, de lhe demarcar os lugares onde pode colocar os pés; a não ser que o devedor se assuma como insolvente e se prontifique a uma situação de escravidão.

O artigo 55º da Carta das Nações Unidas estatui que «com o fim de criar condições de estabilidade e bem-estar, necessárias às relações pacíficas e amistosas entre as Nações, baseadas no respeito do princípio da igualdade de direitos e da autodeterminação dos povos, as Nações Unidas promoverão: a) A elevação dos níveis de vida, o pleno emprego e condições de progresso e desenvolvimento económico e social; b) A solução dos problemas internacionais económicos, sociais, de saúde e conexos, bem como a cooperação internacional, de carácter cultural e educacional.». Sendo o FMI uma agência da ONU e não cumprindo este preceito, age de forma ilegítima. Por outro lado, pelo disposto no artigo 56º do mesmo diploma, «para a realização dos objectivos enumerados no artigo 55º, todos os membros da Organização se comprometem a agir em cooperação com esta, em conjunto ou separadamente.» A questão neste ponto é saber qual o poder efetivo da ONU, face ao FMI.

O artigo 103º da mesma Carta estatui que «no caso de conflito entre as obrigações dos membros das Nações Unidas em virtude da presente Carta e as obrigações resultantes de qualquer outro acordo internacional, prevalecerão as obrigações assumidas em virtude da presente Carta». Daqui se deduz que “os actos de submissão à troika assinados por governos e oposições são ilegais”, bem como os resultantes do caráter submisso dos mandarins portugueses para com o sistema financeiro global.

Um outro diploma, o Pacto Internacional de Direitos Civis e Políticos (PIDCP), determina no seu artigo 1º que «todos os povos têm o direito à autodeterminação. Em virtude deste direito estabelecem livremente a sua condição política e, desse modo, providenciam o seu desenvolvimento económico, social e cultural.» Como se tem visto, não há e nem vai haver qualquer soberania portuguesa na área financeira, que passará a ser determinada pela Comissão Europeia e pelos seus executantes lusos.

Finalmente, o artigo 1º do Pacto Internacional dos Direitos Económicos, Sociais e Culturais dispõe que «todos os povos têm o direito a dispor deles mesmos. Em virtude deste direito, eles determinam livremente o seu estatuto político e asseguram livremente o seu desenvolvimento económico, social e cultural.”

Considera-se que a satisfação das necessidades dos povos, mormente da sua população trabalhadora, constitui o elemento supremo na definição dos objetivos de uma comunidade. A existência de um Estado, de uma classe política e de capitalistas é sempre um estorvo e isso é bem evidente em todos os processos de empobrecimento coletivo a que se assiste nos últimos anos, bem como à ausência de escrúpulos dos que se dizem representantes empenhados na defesa de milhões de pessoas.

Qualquer solução que contemple prioritariamente a satisfação das necessidades dos residentes em Portugal, passa por uma declaração de não pagamento da dívida atual – e à qual se estará para se lhe somar uma fatia substancial – a que se lhe seguirá uma avaliação daquela que se considera detentora de legitimidade e socialmente sustentável.

Convirá ter presente que a defesa da anulação de parte da dívida exige uma posição negocial forte, que contemple as reivindicações necessárias para uma digna sobrevivência das pessoas que residem em Portugal. Essa posição nunca sairá do atual governo ou de um seu alter ego encabeçado pelo PS; nem de qualquer atitude protagonizada pela faixa esquerda do pentapartido, mesmo engrossada com os estéreis grupos que se perfilam na conquista de lugares em Estrasburgo.

A contestação exige um ordenamento político muito distinto do atual em Portugal, bem como uma mobilização social muito grande, para além de uma conveniente concertação com os outros países acossados pela intervenção da troika; que nunca existiu até agora, a despeito da grande proximidade ideológica entre os gangs no poder em Portugal, Espanha, Itália, Grécia, Chipre e Irlanda.

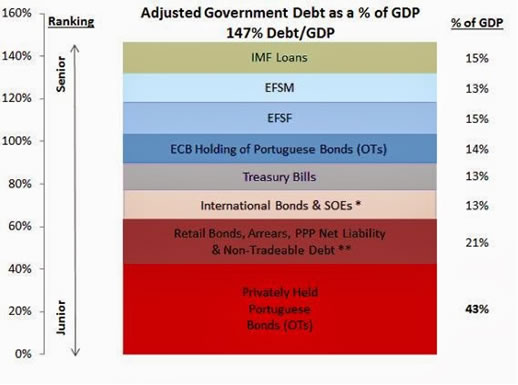

Uma avaliação realista e atualizada (com a inclusão de dívida relativa a empresas públicas, responsabilidades no âmbito de PPP e outros) da dívida pública e da sua composição é a que consta no gráfico seguinte.

gráfico 5

Dessa dívida (cerca de €242000 M):

- 29.3% do total (€ 72051 M) é detida pelo FMI, pelo Fundo Europeu de Estabilidade Financeira (FEEF) e pelo Mecanismo Europeu de Estabilização Financeira (MEEF)

O peso do reembolso desta dívida só se fará sentir com mais dor a partir de 2016. A experiência internacional mostra que o FMI só em casos especiais concede perdão de dívidas – Haiti e Libéria, como resultado do terramoto e da guerra, respetivamente – embora tenha chegado a propor à UE um perdão de dívida grega, numa rara expressão pública da gravidade da situação. No âmbito das instituições europeias um perdão de dívida não terá acolhimento junto dos governos e mesmo das populações dos países do Centro comunitário, com relevo para a Alemanha.

Não é de excluir a redução das taxas de juro, embora o FMI e a UE logo viessem a sentir uma pressão para que o benefício atingisse todos os países intervencionados. Em junho de 2011 os FEEF/MEEF reduziram os juros para o equivalente aos seus custos de financiamento (eram inicialmente 2% acima), tendo ficado em 2.4% (FEEF) e 3% (MEEF). No contexto de um hair-cut de um país em francos apuros, uma redução na taxa de juro teria efeitos também no custo de refinanciamento dos bancos portugueses e do crédito obtido pelas empresas (6.2% de taxa de juro, contra 3.8% na média da zona euro) para mais, tradicionalmente com elevado peso da função financeira no valor acrescentado. Seria até interessante e eventualmente cairia bem nas instâncias credoras que o valor correspondente ao perdão de juros ficasse afeto a investimentos de caráter social e não à disposição do capital financeiro ou de gangs partidários.

Numa visão de longo prazo, poderá obter-se um reescalonamento da amortização da dívida, aliviando a sua relevância no total dos reembolsos no período 2016/21. Em junho de 2013 o binómio FEEF/MEEF estendeu o prazo de pagamento, de 12.5 para 19.5 anos, com início dos reembolsos a partir de 2025. No que respeita à dívida para com o FMI (€23873 M), cujo reembolso se concentra entre 2015 e 2023, pode encarar-se um reescalonamento, por exemplo para 20 anos (€ 1194 M por ano).

Poderá contudo, defender-se que as contrapartidas para este empréstimo não se cingiram ao pagamento de juros mas que incluíram medidas desastrosas e desastradas em função dos objetivos declarados no âmbito do Memorando, incluindo uma parcela de € 12000 M para a recapitalização dos bancos lusos, cuja responsabilidade deveria caber aos seus acionistas e não ao Estado; e menos ainda à imputação dessas responsabilidades à população. Os custos sociais e económicos da desestruturação motivada pela troika, bem evidentes que não para os seus mandatários locais, deverão ser imputados ao FMI e à UE, como outorgantes do tal Memorando.

- 9.5% da dívida resulta das compras efetuadas pelo BCE (€ 23100M) no mercado secundário para garantir que as emissões de dívida tivessem sucesso; um género de “mão de deus” para os ministros das finanças em Portugal.

O BCE poderá anular esta dívida uma vez que a sua intervenção se enquadrou, essencialmente na defesa da estabilidade do euro e não especificamente para ajudar a vida aos portugueses. Como banco central, essa anulação não teria efeitos que não os escriturais no balanço do BCE e deveria ser extensível aos outros países intervencionados, no seio de uma conveniente concertação dos interessados. A defesa do não pagamento desta fatia insere-se, neste momento, na contestação da justiça alemã, à afirmação de Draghi, sobre o apoio sem limites aos países endividados, para salvar o euro.

Note-se que é relativo a Portugal que o BCE detém a maior fatia de dívida pública, ligeiramente acima da Grécia.

- 8.9% (€ 21450M) estão titulados por bilhetes do Tesouro português

São títulos de curto prazo com taxas de juro baixas subscritos por entidades sem outro fito que não a do jogo especulativo, sem quaisquer contrapartidas a exigir ao Estado português. Os bancos portugueses detêm perto de metade deste tipo de dívida (€11700 M). Tratando-se de dívida de curto prazo, não é objeto de reescalonamentos

- 8.9% (€ 21450M) inclui dívida não consolidada de empresas públicas ou que nem tem estado contemplada pelo IGCP no montante oficial da dívida. A sua inclusão a partir de setembro resultará de novas regras contabilísticas que obviarão a manobras de desorçamentação.

Nos processos de recuperação de empresas, as instituições devedoras, são habitualmente chamadas a reduzir substancialmente os seus créditos. Já que está tão na moda a equiparação entre Estado e empresas, no contexto da gestão neoliberal, a solidariedade destes credores é mesmo de considerar no contexto de um hair-cut da dívida soberana.

Neste volume estão incluídas empresas de transportes e, particularmente, a famosa Parpública que tem uma dívida de uns € 5100 M, as suas afiliadas, Sogestamo e Estamo, produto da chamada “empresarialização” de funções do Estado, a qual permite a obscuridade da desorçamentação, a “agilização dos processos” na gestão e a colocação de mandarins como gestores bem pagos, fora dos quadros da administração pública comum.

Estarão aqui englobadas também as PAR’s (Parvalorem, Parups e Parparticipadas) todas pertencentes ao Estado e que funcionam como bad banks onde repousam os restos do BPN; os quadros de Miró, por exemplo mas também, muitos incobráveis. Neste âmbito e numa operação de reparação tardia da burla que foi a nacionalização do BPN pelo governo Sócrates (que não englobou a SLN) há toda a legitimidade na expropriação do grupo Galilei, cirurgia plástica da SLN, para colmatar o peso dos tóxicos herdados do BPN e armazenados nas referidas PAR’s.

- 14.3% da dívida total (€ 34650 M) correspondentes a títulos, valores em atraso, responsabilidades no âmbito das PPP e dívida não transacionável

Também aqui o hair-cut se pode fazer sentir de modo extensivo. No caso dos beneficiários de PPP, a dívida é da ordem dos € 16000 M (€ 11000 a pagar até 2021) mas, a sua situação é bastante frágil pois os contratos de concessão configuram situações de verdadeiras fraudes, no âmbito das quais cabem responsabilidades criminais e financeiras de quem os assinou por parte dos governos. Nada deve obstar a que sejam anulados ou que as empresas concessionárias sejam objeto de expropriação, se em Portugal existirem instituições verdadeiramente democráticas, emanadas do povo.

No capítulo dos certificados de aforro (€10000 M em finais de 2013), a grande maioria dos seus subscritores são pessoas que confiaram ao Estado as suas pequenas poupanças e não capitalistas, gananciosos e especuladores; a não ser em casos em que os subscritores tenham enormes fortunas em certificados de aforro, o que é pouco provável, nada justifica a penalização destas pessoas.

- 29.3% da dívida (€ 70950 M) tem entidades privadas como credores

A parcela correspondente a bancos não domésticos era em junho de 2013 de € 9800 M e a dos bancos domésticos é da ordem dos € 15600M.

Os bancos portuguesas têm as maiores responsabilidades, quer na desestruturação da economia portuguesa, quer no desenvolvimento da corrupção sistémica – financiando um imobiliário muito acima das capacidades de absorção por uma população relativamente estável, pela especulação dos preços da habitação, pelo aproveitamento dos baixas taxas de juro desde meados dos anos 90, sem aplicação produtiva, pelo modo como monitoraram a classe política (juntamente com as empresas do regime da área da construção) para a concretização de obras públicas excessivas ou inúteis, na concessão de benefícios fiscais para o efeito e uma fiscalidade socialmente tão distorcida quanto permissiva de fraude e evasão.

Por outro lado e para além deste consolidado cadastro, os bancos portugueses, depois do processo de empobrecimento em curso, pouco alteraram o seu nocivo comportamento. O BCE contribuiu com financiamentos de longo prazo no equivalente a cerca de 9% das ativos dos bancos portugueses; porém, eles aplicaram, obviamente, esses meios na especulação (incluindo sobre a dívida soberana portuguesa) e não na chamada economia real. Seria, aliás, candura esperar que os bancos viessem ajudar empresas cujo excessivo endividamento promoveram nas últimas décadas, num contexto de regressão económica e de encolhimento do poder de compra.

Em finais de 2012, o total das provisões constituídas pelo sistema bancário português era de € 9657 M e os seus capitais próprios correspondiam apenas a 6.2% do ativo, situação que em qualquer outro setor de atividade é impensável mas, que na banca não é tomado como um indicador alarmante. Isto significa que a banca pode contribuir para um hair-cut no equivalente ao seu total de provisões; a partir daí ou os acionistas procederiam a entradas para colmatar o diferencial ou, haveria uma expropriação, com gestão coletiva do sistema bancário, o que certamente, teria de ser precedida de uma grande transformação política e económica em Portugal e na Europa; ou, pelo menos na Ibéria, uma vez que uma saída nacionalista ou isolacionista para a crise é pouco viável e mesmo inconveniente porque traria no seu bojo um retorno a um novo fascismo.

O cumprimento dos critérios de Maastricht permitia uma dívida pública não superior a 60% do PIB e isso, foi incorporado na al. d) do artº 3º do Tratado sobre Estabilidade, Coordenação e Governação.

Nesse contexto, os € 242000 M de dívida que se têm vindo a considerar neste ponto, para o ano corrente, terão de se comprimir para atingirem uns € 100000 M apenas; isto é, há pelo menos uns € 142000 M a anular para terminar a supervisão financeira da Comissão Europeia, estabelecida no Tratado acima referido e que atualmente se antevê durar décadas.

Um ensaio para um hair-cut exemplificativo de cerca de € 142000 M para uma dívida pública inferior a 60% do PIB, poderá ter o seguinte contorno:

Tipo de credores |

Nível de “hair-cut” (%) |

Valor a anular (milhões €) |

FEFF, MEEF e FMI |

50 |

36000 |

BCE |

100 |

23000 |

Credores de empresas públicas * |

50 |

11000 |

PPP |

100 |

16000 |

Outros, incluindo valores em atraso |

50 |

4000 |

Bancos portugueses |

75 |

11700 |

Bancos estrangeiros / outros especuladores |

75 |

41500 |

Total |

|

143200 |

* incluindo expropriação do grupo Galilei

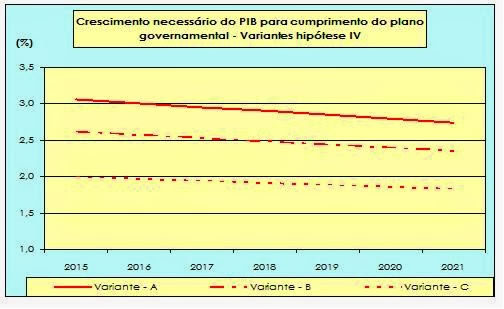

Para a restante dívida podem considerar-se três variantes, tomando-se para todas elas que 2014 não tem grandes alterações face às hipóteses de continuidade:

A - Amortização da dívida de € 100000 M em 30 anos com uma taxa de juros média semelhante à registada para o ano em curso (3.69%);

B - Amortização da dívida de € 100000 M em 30 anos com uma taxa de juros média reduzida a 2.5%;

C - Amortização da dívida de € 100000 M em 50 anos com uma taxa de juros média reduzida a 2.5%,

assumindo-se, como nos casos anteriores, que não há recursos a créditos de médio ou longo prazo que conduzam a aumentos líquidos da dívida ou a redução do ritmo do seu abate.

gráfico 6

Rendimento disponível cumprido o serviço de dívida, por habitante (€)

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Variante A |

Disponível após serviço de dívida |

14517 |

15999 |

16136 |

16274 |

16413 |

16553 |

16695 |

16837 |

Serviço de dívida |

1856 |

505 |

500 |

495 |

490 |

485 |

480 |

475 |

% do rendimento bruto |

11,34 |

3,06 |

3,01 |

2,95 |

2,90 |

2,85 |

2,80 |

2,74 |

Variante B |

Disponível após serviço de dívida |

14517 |

16071 |

16208 |

16345 |

16483 |

16622 |

16763 |

16904 |

Serviço de dívida |

1856 |

433 |

429 |

424 |

420 |

416 |

412 |

408 |

% do rendimento bruto |

11,34 |

2,62 |

2,58 |

2,53 |

2,49 |

2,44 |

2,40 |

2,36 |

Variante C |

Disponível após serviço de dívida |

14517 |

16174 |

16308 |

16443 |

16580 |

16717 |

16855 |

16995 |

Serviço de dívida |

1856 |

330 |

328 |

326 |

324 |

322 |

320 |

318 |

% do rendimento bruto |

11,34 |

2,00 |

1,97 |

1,94 |

1,92 |

1,89 |

1,86 |

1,84 |

5 - Como sair disto?

Como se pode verificar com este exercício, mesmo com o cumprimento das regras comunitárias após um extenso hair-cut da dívida, torna-se exigível um crescimento sustentado da formação de rendimento, durante décadas e apenas para o pagamento da dívida sobrante, o que contrastará com o anémico ritmo de criação de riqueza a nível europeu e as desigualdades que o acompanham. Mesmo neste contexto otimista em termos de finanças públicas, esse crescimento do PIB não permite ilusões sobre uma saída do empobrecimento ou a geração de algum bem estar para os residentes em Portugal, como se evidencia acima, para os níveis estimados da capitação do rendimento disponível.

É preciso ir muito mais além:

- A própria concretização de um plano extenso de hair-cut não é fácil de ser conseguido, sobretudo com governos de base PSD/PS, com ou sem o adereço Portas e os seus ajudantes de campo. Essa concretização exigirá a sua desaparição de cena e um novo quadro de organização política democrático onde a população possa intervir e ser sujeito ativo na definição dos seus interesses;

- Esse extenso plano de duro confronto com o capital financeiro e as suas instituições – FMI, BCE, Comissão Europeia… - tem menores possibilidades de êxito se restrito a um pequeno e periférico país, empobrecido e subalterno, por muito que isso excite nacionalistas saudosos de Aljubarrota, fronteiras e hinos patrióticos. É determinante que haja mudanças substantivas, no mesmo sentido democrático e de repúdio pelo sistema financeiro e suas instituições, no seio de vários países, mormente nas periferias Sul e Leste da UE; para Portugal será essencial a conexão com Espanha;

- A consolidação dessas alterações no ordenamento político interno e sua integração num quadro internacional regional de solidariedades na satisfação das necessidades dos povos, será insuficiente sem mudanças profundas na estrutura e na organização dos recursos materiais, naturais e do trabalho;

- Uma profunda alteração das desigualdades tem de ser radical para ser coerente, duradoura e imune a golpes de uma classe política que se pretende ficar apenas nos livros de História, como fruto das mudanças na organização política e do sistema de representação;

- Essa radicalidade deve corresponder a um claro repúdio do capitalismo e portanto, extinguir a especulação financeira e a apropriação privada do produto do trabalho, centrando a atividade humana na satisfação das necessidades de todos e de cada um, de forma auto-gestionada, retirando partido das imensas capacidades que as tecnologias e o trabalho coletivo em rede, permitem no capítulo da produtividade. Se os conhecimentos científicos e técnicos admitem que o planeta possa suportar a vida de 12000 M de seres humanos de modo equilibrado em termos de sustentabilidade ambiental, é possível reduzir substancialmente o tempo de trabalho de todos para todos.

Anexo

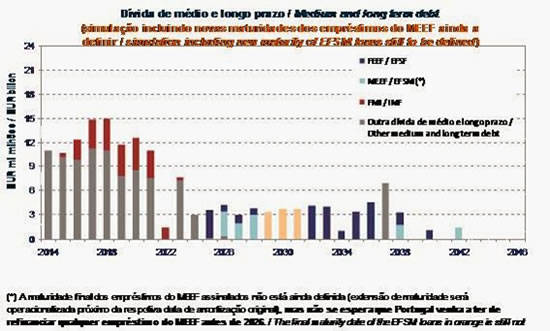

De acordo com os dados do IGCP publicados em 20 de janeiro último, o plano de amortização da dívida pública de médio e longo prazo apresentava o seguinte perfil:

Os exercícios que efetuámos baseiam-se nos seguintes pressupostos simplificadores:

- Considera-se apenas o período 2014/2021 que, como se vê, se encontra particularmente sobrecarregado nas previsões do governo;

- O PIB em 2012 foi da ordem dos € 165409 M e o orçamento aprovado para 2014 considera para 2013 uma quebra de 1.8% mas, já um optimista crescimento de 0.8% para o ano em curso. Vamos aceitar, para efeitos do exercício, essas previsões e admitir que o crescimento do PIB para o ano corrente se vai repetir até… 2021.

Neste contexto, o PIB português apresentará os seguintes valores

Milhões de Euros

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

162432 |

163731 |

165041 |

166361 |

167692 |

169034 |

170386 |

171749 |

173123 |

É de todo duvidoso que assim venha a ser, dado o habitual optimismo enganador do governo e da troika, onde ressalta mais a manipulação política do que o rigor técnico. Por outro lado, a previsão económica, sobretudo dada a preponderância atual dos mercados financeiros, tornou-se um verdadeiro exercício de futurologia, para mais quando incide sobre um prazo de sete anos; e isso, quando se sabe que instituições especializadas como o FMI, o Eurostat ou a OCDE, raras vezes não procedem a regulares correções das suas previsões, mesmo as de curto prazo. A previsão económica objetiva, misturada com a manipulação política para enganar eleitores e a população em geral, para fomentar a “confiança” dos investidores e empresários ou ainda para beneficiar os resultados das “goldman sachs”, instala-se bastante nos domínios de monsieur de Nostradamus ou no determinismo saído de um baralho de tarot;

- Os juros e encargos com a dívida previstos no orçamento para este ano são de € 7239 M, contra os efetivos € 7486.1M e € 8189.4M, em 2013 ou 2012, respetivamente. Admite-se neste exercício que os juros e encargos para os anos que se seguem incidirão, de modo proporcional ao previsto para o ano em curso sobre a dívida remanescente, após os pagamentos que incorporam as hipóteses consideradas. Isso significa que se toma como constante a dívida de curto prazo, não considerada no plano governamental de amortizações mas, cujos juros estão, naturalmente incluídos nos números acima referidos.

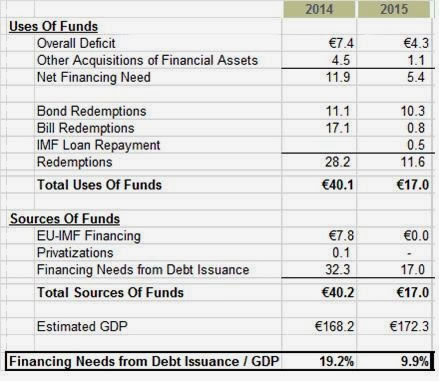

De qualquer dos modos colocamos em seguida uma estimativa independente sobre as necessidades de financiamento de curto prazo

Rehabilitating Portugal – Tortus Capital

Grazia Tanta

Pode ver aqui o artigo completo em PDF